中银国际证券股份有限公司武佳雄,李扬近期对恩捷股份进行研究并发布了研究报告《Q3产销持续增长,短期波动不改长期竞争力》,本报告对恩捷股份给出增持评级,当前股价为63.54元。

公司发布2023年三季报,前三季度实现归母净利润21.54亿元;公司降本增效持续推进,海外市场不断拓展,新品开发力度加大;维持增持评级。

2023年前三季度实现归母净利润21.54亿元:公司发布2023年三季报,前三季度实现盈利收入90.93亿元,同比下降2.01%;实现归母净利润21.54亿元,同比下降33.24%;实现扣非净利润20.54亿元,同比下降34.00%。依据公司业绩测算,第三季度实现盈利收入35.25亿元,同比增长0.05%,环比增长17.50%;实现归母净利润7.49亿元,同比下降37.92%,环比下降0.86%;实现扣非净利润7.10亿元,同比下降39.36%,环比下降0.84%。

三季度毛利率环比下降:公司三季度销售毛利率35.35%,同比下降13.72个百分点,环比下降6.00个百分点;净利率22.60%,同比下降13.58个百分点,环比下降4.18个百分点。我们推测盈利能力环比下滑主要系行业竞争加剧导致产品价格下降,横向对比公司目前单位盈利水平仍处于行业领先地位。

海外布局领先,具备先发优势:在稳步拓展国内市场的前提下,公司积极地推进海外产能投放,目前匈牙利基地部分涂覆产线已安装好,基膜产线也将尽快调试,海外市场开拓和产能投放有望助推公司业绩增长。

降本增效持续推进,新品开发孕育增长新动能:公司通过一直在改进生产设备、提升工艺技术和持续进行研发投入等多种手段降本增效,保持竞争优势。公司与Celgard合作干法产能,采用吹膜法工艺生产,生产效率高且品质较好,目前干法产品已得到客户认可开始批量供货,未来有望随产能投放逐步起量。此外,公司大力推进其他新产品和业务,铝塑膜、半固态电池隔膜的发展有望为公司业绩长期发展提供新动能。

在当前股本下,考虑到隔膜行业竞争加剧,我们将公司2023-2025年预测每股盈利调整至3.12/3.77/4.95元(原2023-2025年预测摊薄每股盈利为3.77/4.61/6.17),对应市盈率20.7/17.2/13.1倍;维持增持评级。

新能源汽车产业政策不达预期;新能源汽车产品力不达预期;产业链需求不达预期;产业链价格竞争超预期。

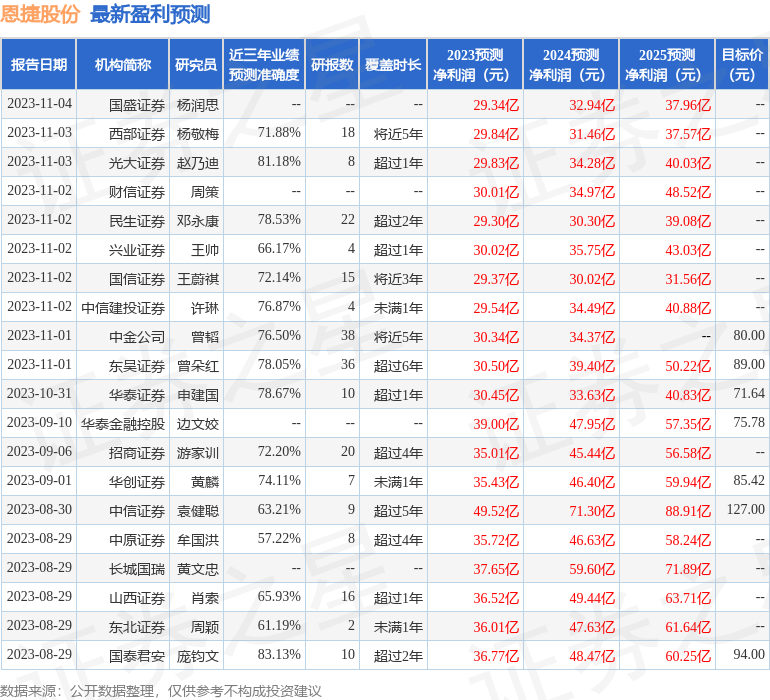

证券之星数据中心根据近三年发布的研报数据计算,国泰君安庞钧文研究员团队对该股研究较为深入,近三年预测准确度均值高达83.13%,其预测2023年度归属净利润为盈利36.77亿,根据现价换算的预测PE为16.9。

该股最近90天内共有25家机构给出评级,买入评级16家,增持评级8家,中性评级1家;过去90天内机构目标均价为118.87。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示恩捷股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇: 浙江众成:公司聚烯烃热收缩膜出产线均为自主研制制造

下一篇: 长岭太平川机械气候预报7天